Cereali

L'Argentina ha formalizzato un programma per la graduale riduzione delle imposte sulle esportazioni di prodotti agricoli, con un nuovo regime che si estenderà fino alla fine del 2028.

L'imposta sul mais diminuirà dall'attuale 8,5% al 2,0%, mentre quella sulla farina e sull'olio di soia scenderà dal 22,5% al 14,0% entro dicembre 2028.

Nel caso della soia, la riduzione sarà dal 24,0% di luglio 2026 al 15,0% alla fine del periodo.

Anche le aliquote per i semi di girasole e l'olio di girasole saranno ridotte, con minimi rispettivamente del 3,0% e del 2,0%.

Questa misura potrebbe aumentare la competitività dei prodotti argentini sul mercato globale, in particolare della farina di soia, esercitando una pressione al ribasso sui prezzi internazionali.

In questo contesto, il mais argentino è già scambiato intorno ai 194 dollari/tonnellata, un prezzo inferiore rispetto alla settimana precedente e nettamente più basso rispetto ai benchmark FOB per Stati Uniti e Brasile. Il conflitto tra Stati Uniti e Iran ha causato una significativa volatilità nel mercato petrolifero, con un aumento del 25% tra il 28 febbraio e il 9 giugno.

Questo mese di maggio, il petrolio Brent ha raggiunto i 114 dollari al barile alla chiusura delle contrattazioni del 4 maggio, in seguito al ritiro degli Emirati Arabi Uniti dall'OPEC e alle tensioni in Medio Oriente. Successivamente è sceso, in previsione di un accordo di pace tra Stati Uniti e Iran. Il Brent si è mantenuto al di sopra dei 100 dollari al barile per tutto il mese di maggio, nonostante il blocco in corso nello Stretto di Gibilterra. All'inizio di giugno, il petrolio Brent è nuovamente sceso a circa 95 dollari al barile, in quanto i negoziati sembravano fare progressi.

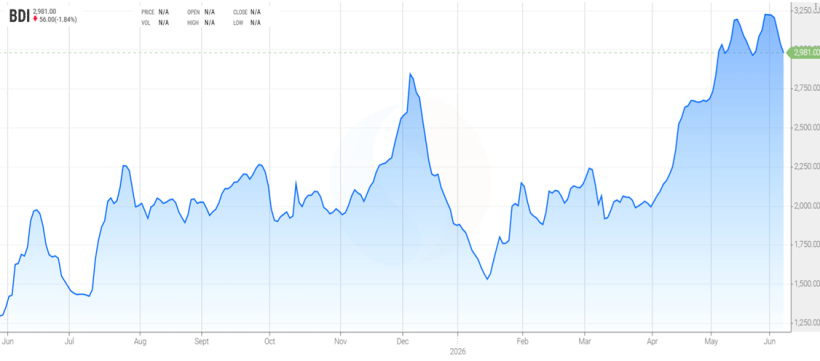

Questo mese, il BDI è salito a 2981, rimanendo al di sopra della sua media quinquennale. Le tariffe di trasporto marittimo continuano a essere molto elevate per questo periodo dell'anno, principalmente a causa delle tensioni geopolitiche e dell'aumento dei prezzi del petrolio dovuto al blocco dello Stretto di Hormuz.

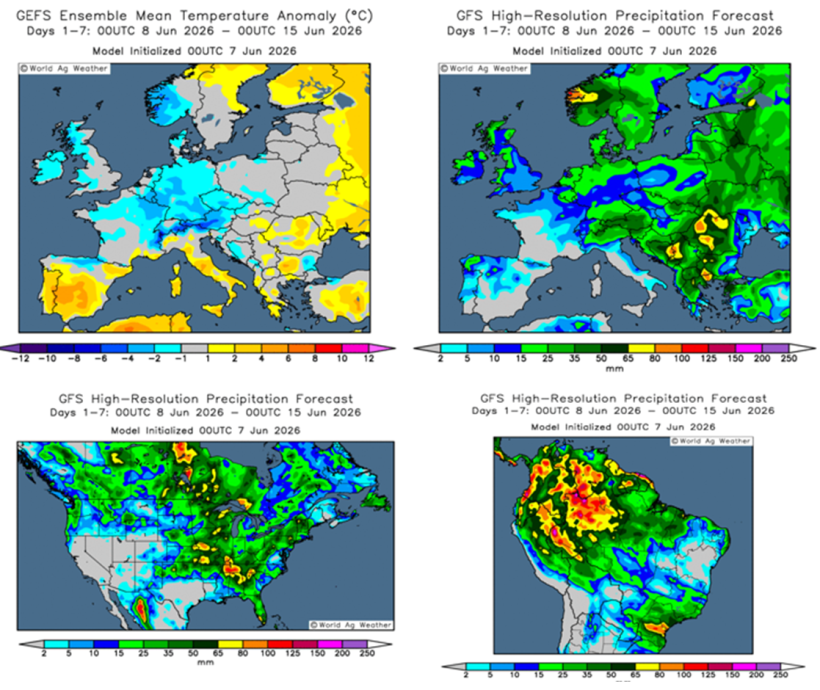

Nel contesto delle previsioni meteorologiche (weather market), monitoreremo attentamente l'evoluzione del clima. Nell'Europa centrale e settentrionale, si osserva un'inversione di tendenza, con temperature inferiori alla media e precipitazioni da moderate a intense in quasi tutto il continente. La regione del Mar Nero è interessata da temperature elevate e da previsioni di tempo asciutto. La Spagna continua a rappresentare un'eccezione, confermando la regola, con temperature superiori alla media e assenza di precipitazioni, a parte qualche isolato rovescio nel nord.

Gli Stati Uniti presentano prospettive favorevoli per questo periodo dell'anno. Le precipitazioni saranno scarse nelle Grandi Pianure meridionali, mentre nelle Grandi Pianure settentrionali saranno più intense e ila Corn Belt riceverà piogge significative, a beneficio del raccolto.

In Sud America, l'Argentina riceverà scarse o nulle precipitazioni, consentendo alla semina del grano di procedere a buon ritmo. Le aree di coltivazione brasiliane rimangono aride.

Il rapporto di maggio dell'USDA (Tabella 2) ha pubblicato le prime stime per la stagione 2026/27, indicando una produzione globale di grano pari a 819,1 milioni di tonnellate (Mt), in calo di 24,8 Mt rispetto all'anno precedente, principalmente a causa dei cali di produzione negli Stati Uniti (-11,5 Mt), nell'UE (-8 Mt), in Argentina (-6,9 Mt), in Australia (-6 Mt), in Canada (-5 Mt), in Russia (-4,3 Mt) e in Ucraina (-1,1 Mt).

La produzione globale di mais per il 2026/27 è stimata a 1.295,4 Mt, 17,3 Mt in meno rispetto alla stagione precedente, a causa della minore produzione negli Stati Uniti (-26,1 Mt), in Argentina (-4 Mt) e in Ucraina (-900.000 tonnellate), mentre la produzione è in ripresa in Brasile (+4 Mt) e nell'UE (+700.000 tonnellate). Constatiamo che le importazioni dell'UE sono state riviste al rialzo di 1 milione di tonnellate, raggiungendo i 19,5 milioni di tonnellate, rispetto al periodo 2025/2026, mentre quelle provenienti dalla Cina rimangono a 6 milioni di tonnellate, confermandola come terzo maggiore importatore al mondo, dopo il Messico e l'UE.

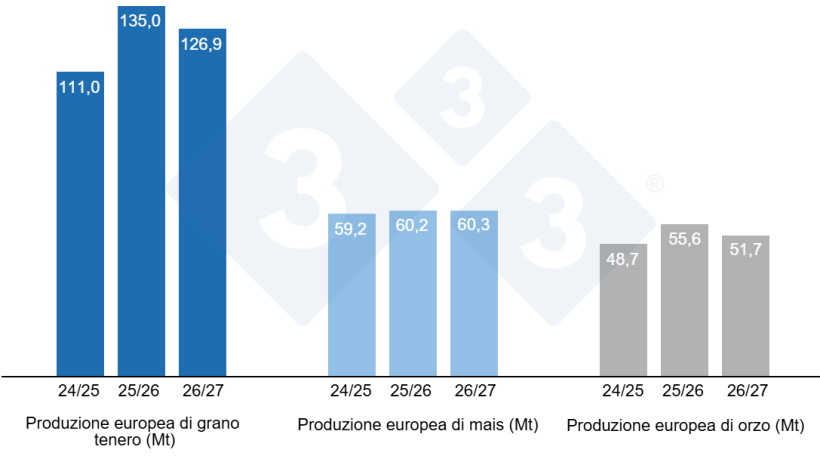

Tabella 1. Previsione della produzione di cereali del Dipartimento dell'Agricoltura degli Stati Uniti (USDA) per maggio 2026 e variazione rispetto alla previsione di aprile 2026 (Mt).

| 2025/2026 | 2026/2027 | ||

|---|---|---|---|

| Produzione mondiale (Mt) | |||

| Grano | 843,8 | 0,3 | 819,1 |

| Mais | 1312,7 | 11,6 | 1295,4 |

| Produzione europea (Mt) | |||

| Grano | 157,4 | 0,0 | 149,5 |

| Mais | 56,8 | 0,0 | 57,5 |

Secondo l'USDA, il raccolto globale di grano per il 2025/26 è stato rivisto al ribasso di 310.000 tonnellate, attestandosi a 843,8 milioni di tonnellate, 44,5 milioni di tonnellate in più rispetto alla stima del 2024/25. Nel frattempo, la produzione globale di mais dovrebbe aumentare di 11,6 milioni di tonnellate, raggiungendo i 1.312,7 milioni di tonnellate, con un incremento di 80,6 milioni di tonnellate rispetto all'anno precedente, trainato dalla maggiore produzione in Argentina (+7 milioni di tonnellate), Brasile (+3 milioni di tonnellate) e Ucraina (+200.000 tonnellate). Vale la pena notare che le importazioni dell'UE sono state riviste al ribasso di 1 milione di tonnellate, attestandosi a 18,5 milioni di tonnellate, e le importazioni cinesi di 2 milioni di tonnellate, arrivando a 6 milioni di tonnellate.

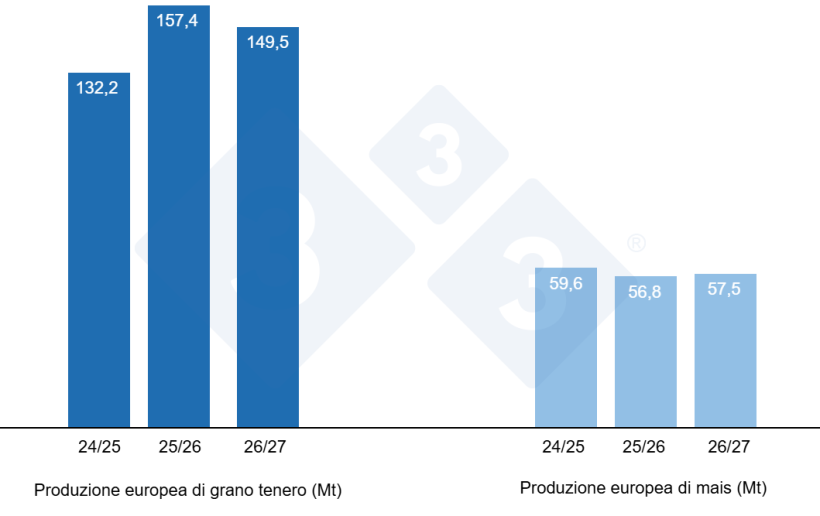

Come mostrato nel grafico 4, la Commissione Europea aumenta la produzione di grano tenero per la campagna 2026/27, rispetto al mese di marzo, di 1 Mt a 126,9 Mt, 8,1 Mt in meno rispetto al 25/26, mentre riduce quella di mais di 900mila t a 60,3 Mt, in linea con il 25/26, e quella di orzo di 3 Mt a 51,7 Mt, 3,9 Mt in meno in un anno.

Per la campagna 2025/26 rivede al rialzo la produzione di grano tenero di 800mila tonnellate a 135 Mt (24 Mt in più rispetto al 24/25) e quella di mais di 2,1 Mt a 60,2 Mt (1 Mt in più di un anno fa), mentre riduce quella di orzo di 100mila tonnellate a 55,6 Mt (6,9 Mt in più il 24/25).

Analizzando le differenze di prezzo in Spagna, si nota che il mais si attesta attualmente intorno ai 220 €/t (5 € in meno rispetto all'inizio di aprile) per la consegna immediata al porto di Tarragona (Spagna). Anche il grano si aggira intorno ai 220 €/t per la consegna immediata al porto di Tarragona (9 € in meno rispetto all'inizio di aprile e allo stesso livello del mais), mentre l'orzo arrivo Lleida si attesta intorno ai 208 €/t (9 € in meno rispetto all'inizio di aprile e 26 € in meno rispetto al prezzo del mais arrivo Lleida). I prezzi dei cereali si stanno correggendo al ribasso a seguito del calo dei futures su Euronext e Chicago, spinto dalla pressione di vendita da parte dei fondi e dal miglioramento delle condizioni meteorologiche negli Stati Uniti e in Europa, unitamente all'arrivo del raccolto di grano nell'emisfero settentrionale e del raccolto di mais in Sud America.

Il prezzo del grano nazionale spagnolo è di 7 euro superiore al prezzo del porto, a 227 €/t, 1 euro in più rispetto al grano francese, mentre il mais nazionale spagnolo è di 14 euro superiore al prezzo del porto, a 234 €/t, con l'offerta di mais francese superiore di 3 euro, a 237 €/t.

Oleaginose

Il prezzo della farina di soia perde 57 €/t a 353 €/t, rispetto all'inizio di aprile, con una maggiore disponibilità sul mercato e in seguito al calo dei futures di Chicago con la pressione di vendita dei fondi di investimento, il tutto con il miglioramento del clima negli Stati Uniti e con l'Argentina che riduce gradualmente le tariffe di esportazione, portando più farina sul mercato e maggiore competitività. La farina di girasole aumenta di 8 €/t, arrivando a 282 €/t, mentre il prezzo della farina di colza aumenta di 10 €/t, arrivando a 270 €/t.

Nei mesi di aprile e maggio il prezzo dell'olio di soia scende di 117 €/t a 1.113 €/t, in seguito al calo dei futures a Chicago e alla correzione al ribasso del brent, anche se la forte domanda di biodiesel rallenta la caduta dei prezzi, il prezzo dell'olio di palma scende di 14 €/t a 1.135 €/t, in seguito al calo dei futures in Malesia, nonostante l'aumento del consumo interno in Indonesia, che riduce la disponibilità di esportazione. Il prezzo del grasso animale perde 5 €/t attestandosi a 1.060 €/t, con maggiore disponibilità sul mercato e domanda contenuta.

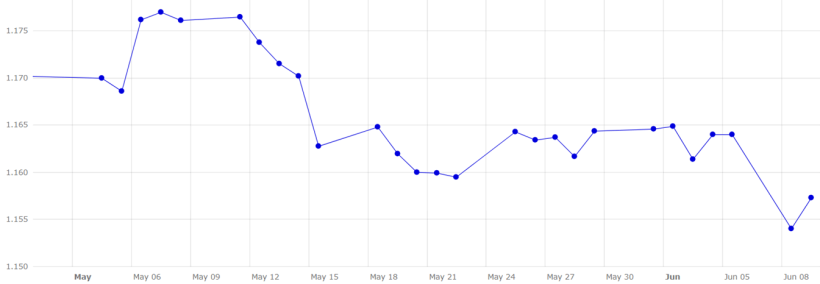

Cambio euro / dollaro

Nell'ultimo mese, l'euro si è indebolito rispetto al dollaro (Grafico 5).

Il tasso di cambio euro/dollaro è sceso dell'1,1% a 1,1573. Il mese scorso, l'euro ha oscillato tra 1,1540 e 1,1777 dollari in un contesto di elevata volatilità. Questo mese di maggio, l'euro/dollaro è stato spinto al ribasso dalla mancanza di accordi sulla guerra Iran-Iraq e dall'incertezza sulla riapertura dello Stretto di Hormuz.

L'inflazione annua negli Stati Uniti è salita al 3,8% ad aprile 2026, il livello più alto da maggio 2023, rispetto al 3,3% di marzo. Il dato ha superato le previsioni del 3,7%, a causa della crisi petrolifera innescata dalla guerra Iran-Iraq, che continua a spingere i prezzi al rialzo. I costi energetici sono aumentati del 17,9%, il maggiore incremento da settembre 2022.

Nel corso del mese di giugno, dovremo monitorare attentamente l'evoluzione del conflitto tra Stati Uniti, Israele e Iran, in particolare se alla fine raggiungeranno un accordo di pace e riapriranno lo Stretto di Hormuz, e il suo impatto sulla valuta e sui prezzi del petrolio. Terremo inoltre d'occhio le condizioni meteorologiche, che in generale sono migliorate, ad eccezione della Spagna dove persistono temperature elevate e clima secco, nonché i potenziali acquisti cinesi dagli Stati Uniti e il prossimo rapporto mensile del Dipartimento dell'Agricoltura degli Stati Uniti (USDA) di giovedì 11 giugno 2026.